高額療養費制度で医療費はどう変わる?実際に手術・入院した体験談

手術でかかった費用に驚き

私は2024年に脊髄の手術を受け、約3週間入院しました。

手術時間はなんと7時間。大掛かりな手術で、主治医の先生方には今でも感謝しています。

退院時に渡された請求書には、入院費用合計約18万円と記載されていました。

差額ベッド代などを含んでいたので少し高めでしたが、事前に「高額療養費制度の限度額」とおおよその支払額を確認していたため、想定内の金額でした。

しかし、請求書の内訳をよく見ると──

もし制度を使わず全額自己負担だと180〜190万円ほどの医療費がかかっていたのです。

ここで改めて「高額療養費制度のありがたさ」を実感しました。

高額療養費制度とは?

高額療養費制度とは、医療費が高額になった場合でも、自己負担額が一定の「限度額」を超えた分は払い戻される仕組みです。

加入している健康保険(国民健康保険・社会保険など)を通じて申請できます。

例えば、私の場合は以下のような流れでした。

1.入院・手術で医療費が発生

2.医療費の限度額を超えた費用と差額ベット代、食事代の合計額を支払った。

※病院側で限度額適用認定証を申請してくれたので、還付されるべき金額を事前に引いて支払った。

事前に「限度額適用認定証」を申請しておけば、支払い時点から自己負担を抑えることも可能です。

通常の流れは、

1.入院・手術で医療費が発生

2.自己負担(3割)と保険適用外の費用(差額ベット代・食事代など)の合算額を支払

3.高額療養費支給申請書の申請

4.既に支払った費用のうち、限度額が払い戻しされる

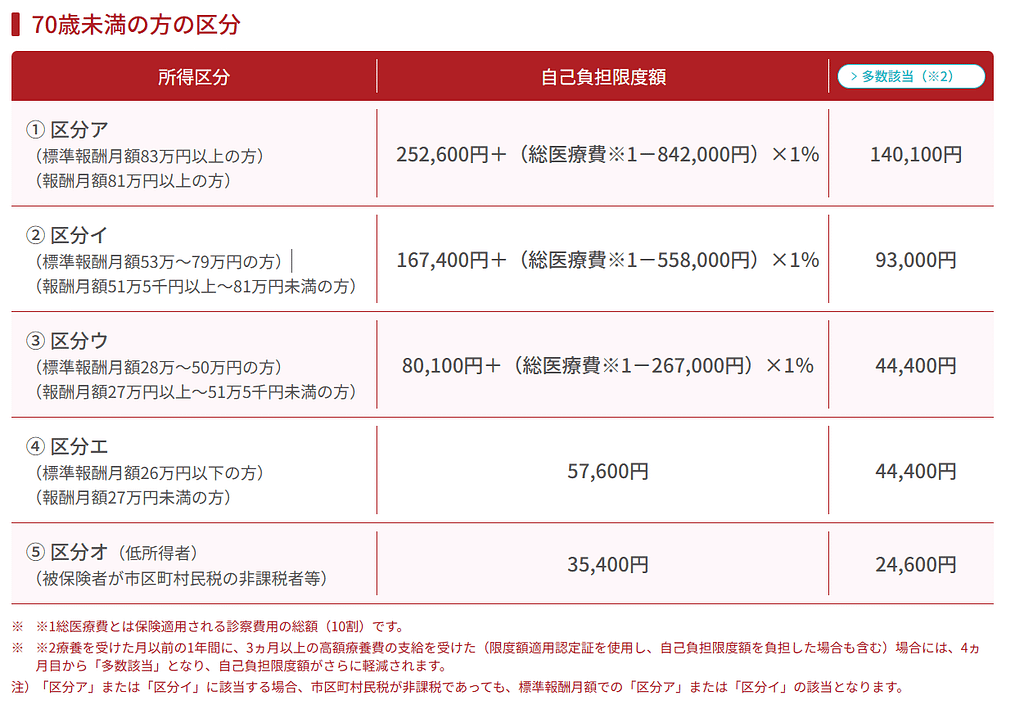

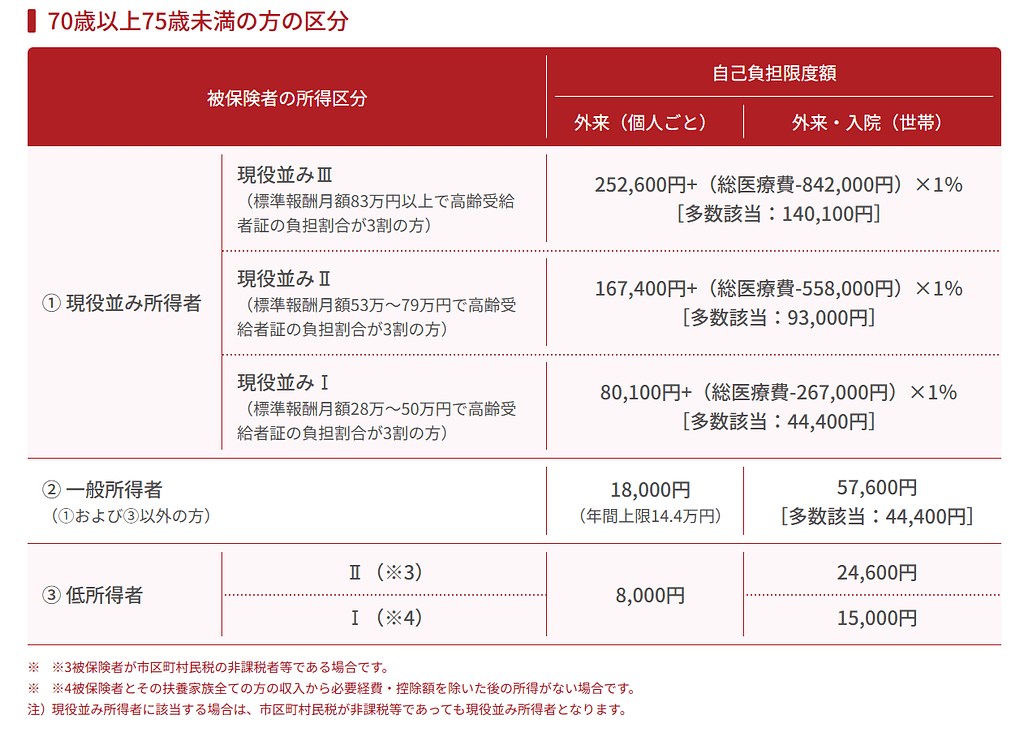

【自己負担額参考】

【注意点】

① 差額ベット代・食事代・先進医療にかかる費用等は限度額の対象とはなりません。

② 高額療養費の計算は、1日~末日までの金額で判定されます。その為、2か月に渡って医療費がかかった場合は、それぞれの月の限度額を超えた費用のみ払い戻しとなります。

※簡単に言うと、手術・入院などは、その月で退院までした方が、支出額が少なくなるということです。

制度を使って感じたこと

制度だけでは、不安は消えなかった

高額療養費制度のおかげで、

医療費の負担は大きく減りました。でも実際には、

「お金」だけが問題ではありませんでした。病気になると、

- 働き方

- 家族との時間

- 人生の優先順位

まで変わっていきます。

私自身、

手術をきっかけに、

生き方そのものを見直すことになりました。👉 病気で人生はどう変わるのか

→ 手術後に見直した「働き方」と「人生」の記録

私自身、それまで高額療養費制度を利用したことがありませんでした。

健康なときには意識する機会が少ないですが、いざ大きな病気や手術になると、その存在が本当に大きいと実感しました。

一方で、国会でも「高額療養費の限度額引き上げ」が議論されたことがあります。

がん治療や長期の療養で毎月のように制度を利用しないと生活が成り立たない人がいるのも事実です。

「誰にとっても公平で最適な制度」にするのは簡単ではありませんが、少なくとも私は、この制度に救われた一人です。

(注)がん患者のように、抗がん剤治療などで毎月高額な医療費がかかる場合においては、年に3回以上の高額療養費制度の支給を受けた場合は、4か月目からは限度額が更に軽減されます。

※上記表の多数該当の箇所が限度額となります。

サラリーマン時代との気づき

私は会社員時代、高額な社会保険料を天引きされるたびに「手取りが減って生活が苦しい」と感じていました。

しかし今回病気を経験して、支払ってきた社会保険料がこうして役立つのだと、実感をもって改めて理解できました。

正直、健康なときには気づきにくいことですが、いざという時に助けになるのが社会保険制度なのです。

まとめ:高額療養費制度は“いざという時の命綱”

- 手術・入院では自費だと数百万円の費用がかかるケースもある

- 高額療養費制度を利用すれば、自己負担は「限度額」までに抑えられる

- 事前申請でスムーズに利用できる

- 差額ベット代・食事代などは限度額の対象にならない

制度の恩恵を受けるかどうかで、家計の負担は大きく変わります。

普段から「高額療養費制度の仕組み」を知っておくことは、もしもの時に家族を守る準備にもなります。

健康であることが一番ですが、万が一に備えて制度を知っておくことが、安心につながります。

入院費だけではなく、「保険の備え」も大切でした

実際に病気を経験して感じたのは、

制度だけでは補えない支出もあるということ。私自身、

保険金請求を通じて学んだことがありました。